【金发科技:业绩环比明显改善 新材料业务步入快速成长期】

2017-12-28 11:16:47

508次阅读,0人评论

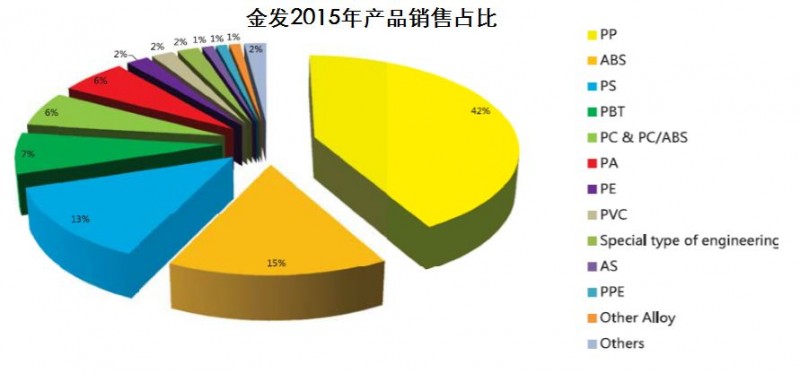

毛利率回升,业绩环比明显改善。公司改性塑料原材料主要为PP和ABS等塑料产品,其中PP约占45%,ABS约占20%。去年四季度至今年一季度PP和ABS价格出现快速上涨,PP价格上涨超20%,ABS价格上涨超40%,高价原材料导致公司改性塑料产品成本大幅上升,而产品涨价存在一定滞后期,造成公司毛利率大幅下滑,二季度毛利率仅12.4%。目前原材料价格虽仍在高位,但基本持稳稳定,公司产品涨价效应逐渐传导,同时对于订单毛利率要求进行了严格把控,因此三季度毛利率水平明显改善,提升至15.2%,带动业绩环比增长95%。尽管如此公司前三季度毛利率仅13.6%,为十年来的低点。我们认为随着原材料价格压力的消化,公司明年毛利率将恢复至15-16%的正常水平。公司营收规模约200亿,毛利率提升1-2个百分点,对业绩将有明显贡献。

下游需求稳定增长、塑钢比逐步提升,公司改性塑料业务仍有发展空间。公司改性塑料下游主要为家电及汽车领域。我国改性塑料需求持续增长,改性塑料产量由2009年的570万吨增长至2015年995万吨,复合增长率10%。公司作为改性塑料龙头,产品销量也逐年增长,基本维持10-30%增速。今年1-9月我国空调产量同比增长21.8%,汽车产量同比增长15.6%,带动公司前三季度营业收入同比增长33%。我们认为一方面下游产业发展稳定增长,另一方面我国目前的塑钢应用比只有30:70,远低于发达国家和世界平均水平。随着经济发展及技术提升,我国改性塑料未来仍有巨大提升空间,公司业务仍将维持稳定发展趋势。

新材料业务逐渐培育成熟,即将迎来快速发展期。公司在完全降解生物材料、特种塑料、高性能碳纤维及复合材料等多个新材料领域进行了培育,新材料产品技术难度高、验证周期普遍较长,前期主要以投入为主,目前公司新材料业务已基本培育成熟。受益于欧盟地区逐渐实施“禁塑令”,公司完全降解生物材料今年下半年以来已实现满产,欧洲订单已供不应求。特种塑料实现翻倍增长,复合材料预计可实现1亿收入,今年基本实现盈亏平衡。随后下游需求市场的逐渐打开,公司新材料业务将进入发展快车道,进入收获期。

投资建议:公司主业改性塑料业务需求增长稳定,新材料业务即将进入快速成长期。原材料价格压力逐渐消化带来毛利率提升,有望带动业绩环比增长。维持“买入”评级,调整2017年,新增2018-19年盈利预测,预计公司2017-19年归母净利润6.60(原值13.70)、9.86、11.78亿元,EPS0.24、0.36、0.43元,对应PE26X、17X、15X。

【责任编辑:石云】

关键词:金发科技,改性塑料,改性料

上一篇:第四届全球新材料大赛宁波启动

千塑网版权与免责声明:

1)凡本网注明“来源:“千塑网”的所有文字、图片、音视和视频文件,版权均为千塑网独家所有。如需转载请与400-692-8289联系。任何媒体、网站或个人转载使用时须注明来源“千塑网”,违反者本网将追究其法律责任。

2)本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

3)本网评论版块中各网友的评论只代表网友个人观点,不代表本站的观点或立场。

4)图片来源于网络,如有侵权,请联系删除!

沪公网安备 31011602001225号

沪公网安备 31011602001225号